Depuis le 1er janvier 2026, des milliers de seniors aux États-Unis paient moins cher leurs médicaments. Ce n’est pas un hasard. C’est le résultat d’un changement majeur dans la loi fédérale : le programme de négociation des prix des médicaments par Medicare, introduit par l’Inflation Reduction Act de 2022. Pour la première fois depuis la création de Medicare Part D en 2003, le gouvernement américain peut négocier directement les prix de certains médicaments coûteux. Et ça change tout.

Comment ça marche ?

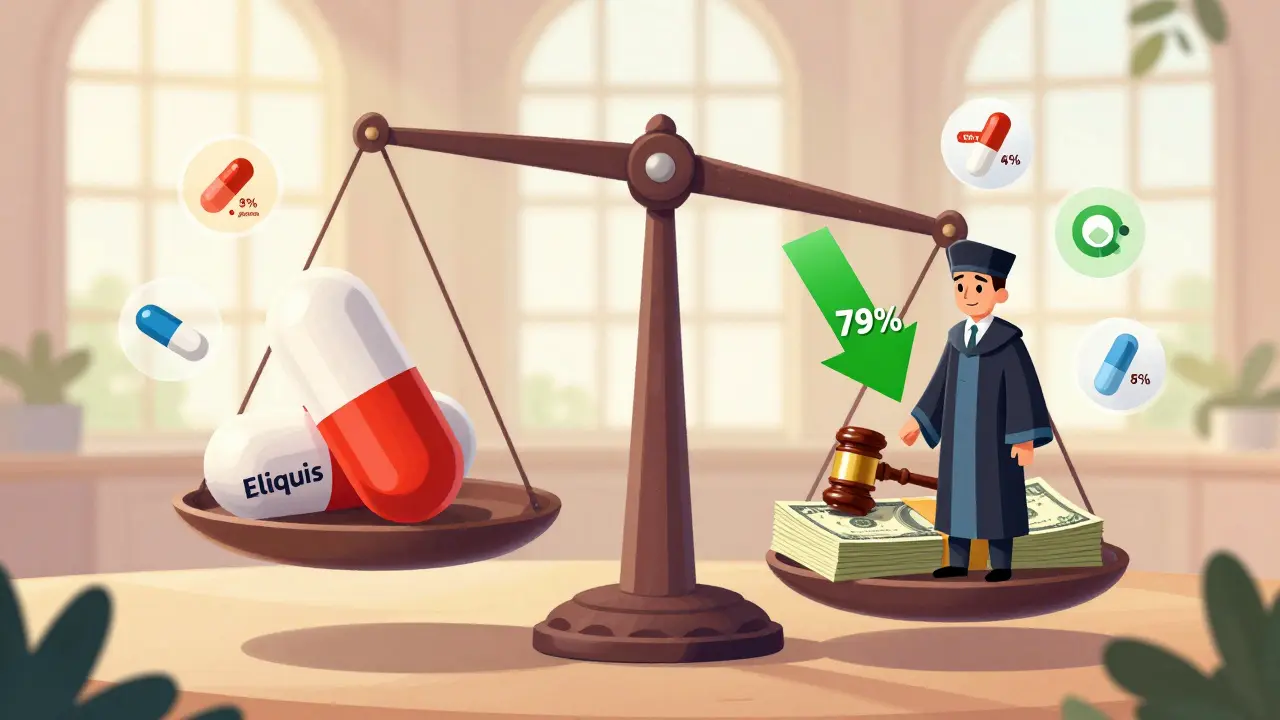

Avant 2026, Medicare ne pouvait pas négocier les prix des médicaments. Les compagnies d’assurance privées le faisaient, mais avec des limites. Elles devaient accepter les prix demandés par les laboratoires, sauf si un médicament générique ou biosimilaire existait. Résultat ? Des prix élevés, surtout pour les traitements sans concurrence. Par exemple, l’Eliquis (apixaban), un anticoagulant très utilisé, coûtait plus de 6 milliards de dollars par an à Medicare en 2022. Sans négociation, ces coûts étaient transférés aux patients.

Le nouveau système change ça. Chaque année, Medicare sélectionne les médicaments les plus coûteux et sans concurrence. Pour 2026, ce sont 10 médicaments : Eliquis, Jardiance, Xarelto, et d’autres. Le processus est strict :

- CMS (Centers for Medicare & Medicaid Services) calcule un prix maximum juste en se basant sur les coûts réels, les alternatives thérapeutiques et les prix pratiqués par le département des Anciens Combattants (VA).

- Les fabricants reçoivent une offre officielle. Ils ont 30 jours pour répondre.

- Ensuite, ils entrent en négociation. Trois réunions maximum. Si aucun accord n’est trouvé, CMS peut imposer un prix.

- Le prix final est appliqué à partir du 1er janvier de l’année suivante.

Les résultats ? Des réductions entre 38 % et 79 %. Pour Jardiance, le prix a chuté de 79 %. Pour Xarelto, de 67 %. Cela signifie que les patients paient moins, et Medicare aussi.

Qui est concerné ?

Seuls les patients en Medicare Part D (médicaments sur ordonnance) sont concernés pour l’instant. Cela couvre environ 45 millions de personnes. Les prix négociés s’appliquent à toutes les formules d’assurance Part D, que vous ayez un plan privé ou un plan fédéral.

À partir de 2028, le système s’étendra à Medicare Part B (médicaments administrés en cabinet médical ou à l’hôpital). Ce sont des traitements comme l’insuline, les médicaments contre le cancer ou les maladies auto-immunes. Là, la réduction sera encore plus visible : les médecins recevront une rémunération basée sur le nouveau prix négocié, et non plus sur un pourcentage du prix d’origine. Cela réduit les incitations à prescrire des médicaments chers.

Comment les assureurs privés sont-ils affectés ?

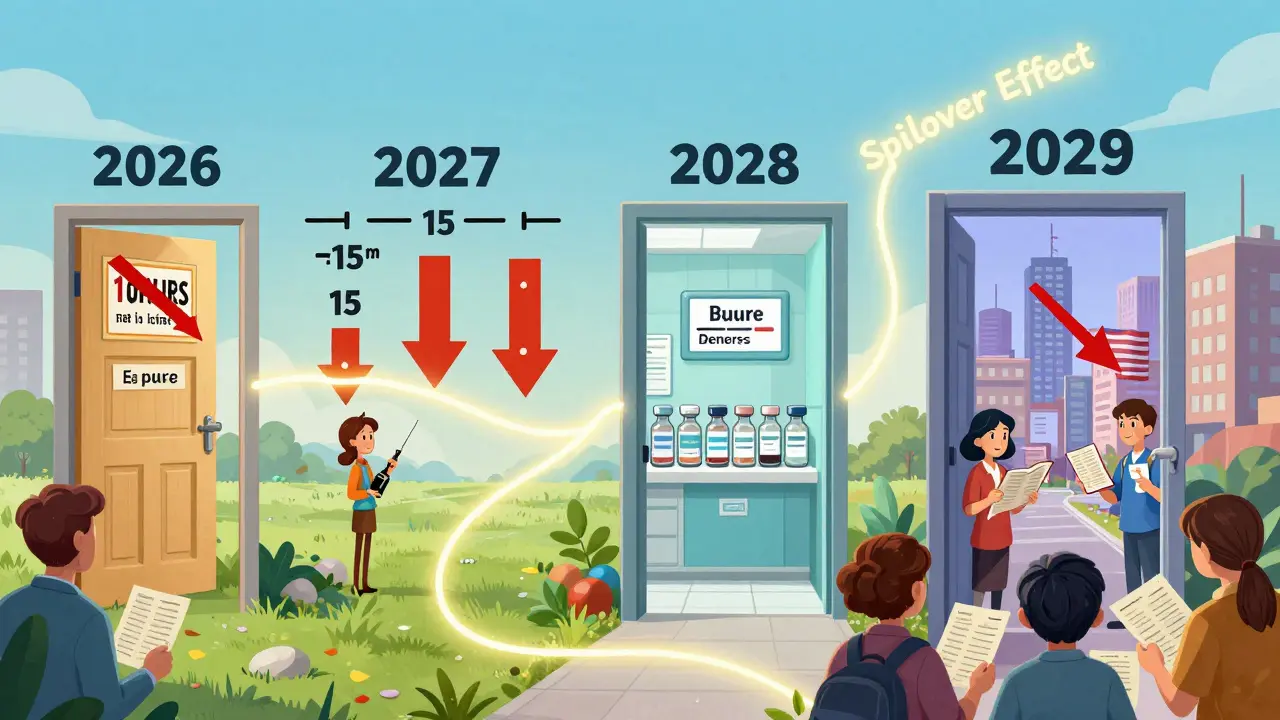

Vous pensez peut-être que ça ne vous concerne pas si vous n’êtes pas sur Medicare. Mais si. Les négociations de Medicare ont un effet de « spillover » - un effet de diffusion. Les laboratoires, pour éviter de perdre trop d’argent, commencent à proposer les mêmes prix à d’autres assureurs. C’est ce qu’on appelle la « pression des prix ».

En 2024, l’association PCMA a estimé que les assureurs privés pourraient économiser entre 200 et 250 milliards de dollars sur dix ans grâce à cette pression. Cela signifie que vos primes d’assurance peuvent baisser, ou que vos déductibles resteront stables. Même si vous n’êtes pas sur Medicare, vous en bénéficiez indirectement.

Les limites du système

Ce système n’est pas parfait. Il ne concerne que les médicaments :

- Qui ont au moins 7 ans d’ancienneté (ou 11 ans pour les biologiques)

- Qui n’ont pas de générique ou biosimilaire disponible

Cela exclut les nouveaux traitements innovants. Un médicament comme le Zepbound (pour la perte de poids), approuvé en 2023, ne sera pas négociable avant 2030. C’est un point de critique majeur. Les laboratoires disent qu’il freine l’innovation. Mais les chercheurs du Brookings Institution montrent que les prix des médicaments négociés sont encore 40 % plus bas que ceux du VA - ce qui prouve que la concurrence n’est pas le seul levier.

Un autre problème : les fabricants peuvent contester les prix en justice. Quatre des dix laboratoires impliqués ont intenté des poursuites en 2023. Toutes ont été rejetées par les tribunaux en 2024, mais des appels sont prévus. Ce qui crée une incertitude juridique.

Et les patients ?

Les bénéficiaires de Medicare voient déjà la différence. Dans les pharmacies, les factures sont plus basses. Les patients en phase de « trou de donut » (la période où ils paient tout eux-mêmes) profitent le plus. Pour ceux en phase catastrophique, les réductions sont moins immédiates, car leur part de coût est déjà limitée. Mais à long terme, les économies pour Medicare réduisent la pression sur les impôts et les cotisations.

Les groupes de patients, comme l’Arthritis Foundation, s’inquiètent d’un autre risque : que les assureurs remplacent un médicament par un autre moins cher, même si ce n’est pas le meilleur pour la santé du patient. CMS a imposé des règles pour éviter ça. Les formularies doivent permettre des dérogations pour les cas médicaux complexes.

Que va-t-il se passer après 2026 ?

Le programme s’étend chaque année :

- 2027 : 15 nouveaux médicaments

- 2028 : 15 nouveaux médicaments + début de l’extension à Medicare Part B

- 2029 et au-delà : 20 médicaments par an

Les 15 médicaments pour 2027 ont déjà été annoncés en janvier 2024 : Farxiga, Stelara, et d’autres. Les négociations pour eux se termineront en novembre 2025. Cela signifie que les réductions continueront à arriver, année après année.

Des projets de loi en discussion pourraient encore accélérer le processus. Par exemple, réduire la période d’exclusivité à 5 ans pour les médicaments classiques. Cela doublerait le nombre de médicaments éligibles. L’administration Biden a déjà demandé à l’Office de la gestion et du budget d’étudier cette option.

Conclusion : un changement profond

Le système précédent était dysfonctionnel. Medicare payait des prix exorbitants parce qu’il n’avait aucun pouvoir de négociation. Les laboratoires fixaient les prix, et les patients en payaient les conséquences. Aujourd’hui, la dynamique a changé. Les prix ne sont plus arbitraires. Ils sont basés sur des données réelles : coûts, alternatives, usage.

Ce n’est pas une révolution. C’est une correction. Une correction nécessaire. Et elle fonctionne. Les premiers chiffres parlent d’eux-mêmes : des économies de 98,5 milliards de dollars sur dix ans. Des prix réduits de 79 %. Des patients qui paient moins. Des assureurs privés qui suivent le mouvement.

Le système n’est pas parfait. Il est lent. Il est contesté. Mais il est réel. Et il change la manière dont les Américains paient leurs médicaments. Pour la première fois depuis des décennies, le prix d’un médicament ne dépend plus seulement de la volonté d’un laboratoire. Il dépend aussi de la santé publique. Et ça, c’est une avancée majeure.

Pourquoi Medicare ne pouvait-il pas négocier les prix avant 2022 ?

Depuis la création de Medicare Part D en 2003, la loi interdisait formellement au gouvernement de négocier les prix des médicaments. Cette interdiction avait été imposée par les lobbys pharmaceutiques pour garantir des prix élevés. L’Inflation Reduction Act de 2022 a supprimé cette restriction, permettant à Medicare de négocier pour la première fois. C’était une réforme historique.

Quels médicaments sont concernés par la négociation en 2026 ?

Les 10 médicaments sélectionnés pour 2026 sont tous des traitements très coûteux et sans générique : Eliquis (apixaban), Jardiance (empagliflozin), Xarelto (rivaroxaban), Imbruvica (ibrutinib), Farxiga (dapagliflozin), Lantus (insulin glargine), Stelara (ustekinumab), Enbrel (etanercept), Ocrevus (ocrelizumab), et Vyndaqel (tafamidis). Ces médicaments ont généré plus de 50 milliards de dollars de dépenses pour Medicare en 2022.

Est-ce que les réductions s’appliquent aussi aux assureurs privés ?

Oui, indirectement. Les laboratoires, pour éviter de perdre trop d’argent sur Medicare, proposent souvent les mêmes prix réduits aux assureurs privés. C’est ce qu’on appelle l’effet de « spillover ». Des études estiment que cela pourrait faire économiser 200 à 250 milliards de dollars aux assureurs privés sur dix ans, ce qui peut se traduire par des primes plus basses ou moins de hausses de franchises.

Pourquoi certains médicaments ne sont-ils pas encore concernés ?

La loi exige que les médicaments aient au moins 7 ans d’ancienneté (ou 11 ans pour les biologiques) et qu’ils n’aient aucun générique ou biosimilaire disponible. Cela protège les innovations récentes, mais laisse de côté de nombreux traitements récents. Par exemple, un médicament approuvé en 2024 ne pourra être négocié qu’à partir de 2031.

Les patients doivent-ils faire quoi pour bénéficier des réductions ?

Rien. Les réductions sont automatiques. Votre plan d’assurance Part D met à jour ses prix en arrière-plan. Vous ne verrez pas de changement dans vos formulaires ou vos démarches. À la pharmacie, le prix affiché sera déjà réduit. Si vous avez un plan Medicare, vous ne payez que votre part habituelle - qui sera plus faible.

Dani Schwander

mars 1, 2026 AT 19:31Enfin quelque chose qui marche ! 😍 79 % de réduction sur Jardiance ? Je veux bien qu’ils négocient tous les médicaments, même ceux qui coûtent 1000€ la pilule ! 🚀💊

Stephen Vassilev

mars 3, 2026 AT 05:08Permettez-moi de souligner, avec une rigueur académique inébranlable, que cette politique, bien qu’apparemment bénéfique, constitue une ingérence gouvernementale systémique dans le libre marché pharmaceutique - un phénomène qui, historiquement, a toujours conduit à des pénuries, à des dérives bureaucratiques, et à une dégradation de la qualité des produits. Il est fort probable que cette « réduction » soit un leurre, masquant une réduction de l’innovation. À suivre avec une vigilance extrême.

Urs Kusche

mars 3, 2026 AT 11:5979% c’est beau mais c’est pas magique. Les labos vont juste décaler les prix sur les médicaments non négociés. T’as vu le prix du Zepbound ? Ça va exploser. Et les assureurs privés ? Ils vont te facturer ça en hausse de prime. C’est du pipi de chat.

Ludovic Briday

mars 4, 2026 AT 11:51Je trouve fascinant de constater que, après des décennies de stagnation institutionnelle, l’approche pragmatique - fondée sur des données réelles, des comparaisons internationales et une logique économique fondée sur l’efficacité - a finalement triomphé. Le système précédent, fondé sur l’absence de transparence et la captation des rentes par les firmes pharmaceutiques, était non seulement inefficace, mais moralement inacceptable. Ce changement, bien que progressif, représente une réorientation fondamentale de la politique de santé publique vers une logique de bien commun. C’est, je le crois, un tournant historique.

Francine Gaviola

mars 5, 2026 AT 20:46Oh mon Dieu, j’ai tellement hâte que ça s’applique en France ! J’ai payé 800€ pour mon traitement contre l’arthrite l’année dernière. Si on pouvait faire ça ici, je pleurerais de joie. 💕

Laetitia Ple

mars 6, 2026 AT 05:4679% de réduction ? Ah oui, bien sûr. Et pendant ce temps-là, les labos ont augmenté les prix des génériques de 15%. Le truc, c’est qu’ils savent très bien où mettre les doigts. C’est du bluff. 😏

Julien Doiron

mars 6, 2026 AT 14:54Je me demande… qui a vraiment gagné ici ? Les patients ? Peut-être. Mais les laboratoires ont déjà préparé des contre-mesures. Et si cette loi était en réalité un piège ? Un moyen de déstabiliser les marchés pharmaceutiques américains pour permettre à d’autres pays de dominer l’innovation ? Je ne dis pas que c’est vrai… mais j’ai lu des rapports. Des rapports très sérieux. Très sérieux.

Louis Ferdinand

mars 7, 2026 AT 08:48Je suis content que ça marche. J’ai vu des gens dans ma famille qui arrêtaient leurs traitements parce que c’était trop cher. Même un petit prix réduit, ça peut sauver quelqu’un. Pas besoin de faire un discours. Juste… merci.

Laurence TEIL

mars 7, 2026 AT 16:56Vous savez quoi ? En France, on a déjà fait ça depuis 1945. On a des prix contrôlés, des négociations, et pas de laboratoires qui font la loi. Alors pourquoi on doit regarder les Américains faire ce qu’on fait depuis 80 ans ? C’est un peu humiliant, non ?

Mats During

mars 8, 2026 AT 00:20Je ne crois pas une seconde à cette histoire de « négociation ». C’est une couverture pour un transfert de richesse. Les labos ont déjà signé des accords avec des fonds d’investissement pour délocaliser la production en Asie. Le vrai but ? Réduire les coûts de fabrication, puis vendre les mêmes pilules à 200% du prix négocié dans les pays en développement. C’est du néo-colonialisme pharmaceutique. Et vous, vous mangez ça comme des pâtés.

Sabine Schrader

mars 8, 2026 AT 18:49C’est incroyable… vraiment… je suis tellement fière de voir que la santé publique peut gagner contre les intérêts privés… ça fait du bien au cœur 💖❤️