Qu'est-ce qu'une carte d'aide aux frais de franchise ?

Une carte d'aide aux frais de franchise, aussi appelée carte de réduction ou coupon pharmaceutique, est un outil financier proposé directement par les fabricants de médicaments. Son but ? Réduire ce que vous payez à la pharmacie pour un médicament de marque coûteux. Ces cartes ne sont pas une assurance, ni une aide gouvernementale. Elles fonctionnent comme un bon de réduction que vous présentez à la pharmacie au moment de retirer votre ordonnance. Le fabricant paie alors une partie - ou la totalité - de votre part de frais, appelée franchise ou coinsurance.

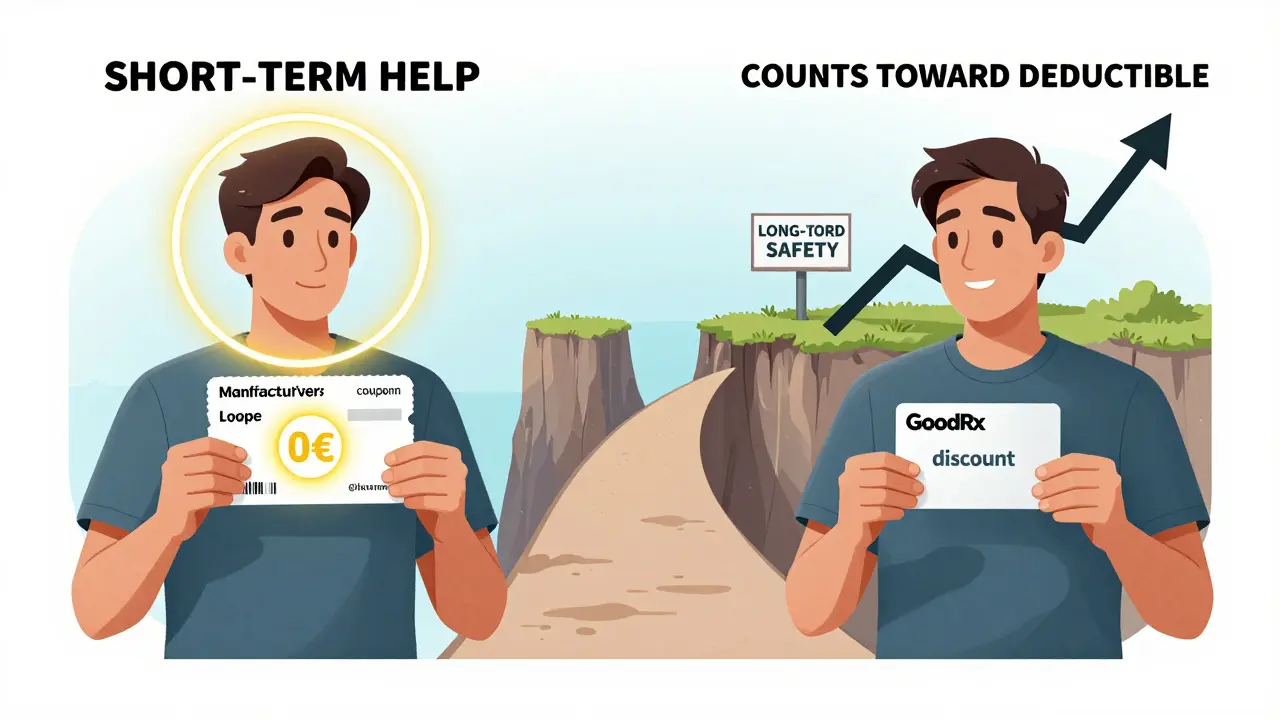

Ces cartes concernent principalement les médicaments de marque très chers, souvent sans équivalent générique. Pour certains traitements spécialisés, comme les biologiques pour l’arthrite ou la sclérose en plaques, le coût mensuel peut atteindre 2 000 € sans aide. Avec la carte, vous pourriez ne payer que 10 € ou même rien du tout - pendant un certain temps. Mais attention : ce n’est pas une solution permanente.

Qui peut en bénéficier ?

Vous ne pouvez utiliser une carte d’aide aux frais de franchise que si vous avez une assurance santé privée. Cela signifie : si vous êtes couvert par une mutuelle, une assurance entreprise, ou un plan privé, vous êtes probablement éligible. En revanche, si vous êtes sous Medicare Part D (aux États-Unis), Medicaid, ou si vous n’avez aucune assurance, vous ne pouvez pas utiliser ces cartes. C’est une règle fédérale aux États-Unis, et elle s’applique partout où ces programmes sont en vigueur.

Beaucoup de patients pensent que ces cartes sont une aide universelle. Ce n’est pas le cas. Elles sont conçues pour les personnes ayant une couverture privée, et elles servent aussi à encourager les patients à choisir le médicament du fabricant plutôt qu’un générique moins cher - même si le générique existe. C’est une stratégie commerciale, pas seulement une aide sociale.

Comment fonctionne la carte à la pharmacie ?

Voici comment ça marche en pratique :

- Vous avez une ordonnance pour un médicament qui propose une carte d’aide.

- Vous allez à la pharmacie avec votre ordonnance, votre carte d’assurance et votre carte d’aide.

- Le pharmacien scanne les deux cartes en même temps.

- Le système calcule votre part : par exemple, votre assurance doit payer 300 €, vous devez payer 200 €.

- La carte d’aide réduit votre part de 200 € à 0 € - ou à 10 €, selon les termes du programme.

- Le fabricant rembourse la différence à la pharmacie.

Vous ne payez donc que le montant restant après l’aide du fabricant. C’est simple, rapide, et ça fonctionne en direct à la caisse.

Les limites annuelles : ce que personne ne vous dit

Chaque carte d’aide a un plafond annuel. La plupart offrent jusqu’à 8 000 € par an. Si votre médicament coûte 2 000 € par mois, vous pouvez payer 0 € pendant 4 mois. Puis, à partir du 5e mois, vous devez payer la totalité - 2 000 € par mois - jusqu’à la fin de l’année.

Beaucoup de patients ne savent pas que cette limite existe. Ils pensent que l’aide est illimitée. Quand le plafond est atteint, la facture saute. C’est une surprise financière brutale. Pour éviter ça, notez sur votre calendrier : « Combien je paie par mois ? » et « Quel est le plafond de ma carte ? ». Faites le calcul : 8 000 € ÷ 2 000 € = 4 mois. Vous avez 4 mois d’aide. Après, vous payez tout.

Le piège des programmes « copay accumulator »

Voici le vrai piège : votre assurance ne compte peut-être pas l’aide du fabricant dans votre franchise ou votre plafond annuel de dépenses.

Beaucoup d’assureurs utilisent ce qu’on appelle un « programme de cumul des franchises » (copay accumulator). Cela signifie que même si le fabricant paie 2 000 € pour vous ce mois-ci, cette somme ne compte pas pour atteindre votre franchise annuelle. Donc, vous continuez à devoir payer 2 000 € de votre poche chaque mois - même si vous n’avez pas payé un centime.

Si votre franchise est de 5 000 €, vous devez payer 5 000 € de votre propre argent. L’aide du fabricant ne compte pas. À la fin de l’année, vous avez peut-être payé 0 € pendant 10 mois, mais vous êtes toujours à 0 € sur votre franchise. Vous devez payer la totalité du prochain médicament - sans aucune réduction.

En 2023, environ 70 % des plans d’assurance privés aux États-Unis utilisaient ce type de programme. C’est devenu la norme. Et les fabricants ne vous le disent pas toujours. Vérifiez auprès de votre assureur : « Est-ce que les aides des fabricants comptent dans ma franchise et mon plafond de dépenses ? »

Carte d’aide vs carte de réduction tiers

Il existe une autre option : les cartes de réduction proposées par des sites comme GoodRx. Elles ne sont pas liées à un fabricant. Elles sont proposées par des entreprises tierces qui négocient des prix réduits avec les pharmacies.

Voici la différence clé :

- Carte d’aide du fabricant : uniquement pour les médicaments de marque, uniquement avec assurance privée, plafond annuel, peut ne pas compter dans votre franchise.

- Carte de réduction tiers : pour les génériques et les marques, sans besoin d’assurance, pas de plafond annuel, ne change pas votre franchise - mais le prix est souvent moins bas que l’aide du fabricant.

Si vous êtes sous Medicare ou si vous n’avez pas d’assurance, la carte tiers est votre seule option. Si vous avez une assurance et que votre plan utilise un programme de cumul, la carte tiers peut parfois être plus avantageuse à long terme - même si elle réduit moins à court terme.

Comment obtenir une carte d’aide ?

Voici comment faire en 3 étapes :

- Allez sur le site web du fabricant du médicament. Par exemple, si vous prenez Humira, allez sur humira.com.

- Recherchez « Copay Assistance » ou « Patient Savings Program ».

- Remplissez le formulaire : vous devrez donner votre nom, votre date de naissance, votre adresse, et confirmer que vous avez une assurance privée.

Si vous êtes éligible, vous recevez une carte numérique (à imprimer ou à montrer sur votre téléphone) ou une carte physique par courrier. Vous pouvez aussi la télécharger directement dans l’application de votre pharmacie.

Ne vous fiez pas à Google ou à un site tiers pour trouver la carte. Utilisez toujours le site officiel du fabricant. Les sites tiers peuvent proposer des cartes périmées ou fausses.

Que faire quand la carte expire ?

Si vous savez que votre aide va s’arrêter dans un mois, agissez maintenant.

- Contactez le programme d’aide du fabricant : ils ont souvent des programmes d’aide financière pour les patients à faible revenu.

- Parlez à votre médecin : il peut demander une autorisation pour un médicament générique ou un équivalent moins cher.

- Demandez à votre pharmacien : il connaît les programmes de réduction locaux ou les offres de la pharmacie.

- Explorez les organisations de patients : certaines associations (comme celles pour la sclérose en plaques ou le diabète) offrent des aides complémentaires.

Ne attendez pas que votre facture saute. Préparez-vous à l’avance. Un mois de préparation peut éviter un arrêt de traitement ou une dette médicale.

Les changements à venir

Plusieurs États aux États-Unis ont déjà interdit les programmes de cumul des franchises. La Californie, par exemple, a adopté une loi en 2021 obligeant les assureurs à compter l’aide des fabricants dans les plafonds de dépenses. D’autres États suivent. À terme, cette pratique pourrait être limitée au niveau fédéral.

En attendant, les fabricants continuent de proposer ces cartes. Ce n’est pas une charité : c’est une stratégie pour maintenir les ventes de médicaments coûteux. Mais pour vous, c’est une aide réelle - si vous comprenez ses limites.

En résumé : ce qu’il faut retenir

- Les cartes d’aide aux frais de franchise réduisent votre paiement immédiat à la pharmacie.

- Elles ne sont valables que si vous avez une assurance privée.

- Elles ont un plafond annuel - souvent 8 000 €.

- Elles ne comptent pas toujours dans votre franchise ou votre plafond annuel - vérifiez avec votre assureur.

- Les cartes tiers (GoodRx) peuvent être une alternative si vous n’avez pas d’assurance ou si votre plan utilise un programme de cumul.

- Planifiez 1 mois à l’avance si votre aide va expirer.

Ne laissez pas un coupon vous tromper. Il peut vous aider - ou vous coûter cher. Comprenez-le avant de l’utiliser.

mathieu ali

janvier 16, 2026 AT 07:50Ah oui bien sûr, les laboratoires nous offrent des cartes magiques... en échange de notre âme et de notre porte-monnaie. 😏

Manon Friedli

janvier 18, 2026 AT 06:12Je trouve ça fou que ça existe, mais encore plus fou que personne ne le dise avant que tu sois à 2000€ de dettes.

Nathalie Vaandrager

janvier 19, 2026 AT 02:11Je suis médecin et je vois chaque semaine des patients qui ne comprennent pas que leur aide de 8000€ va s’arrêter net en juin. Ils croient que c’est une subvention permanente. Il faut vraiment faire plus d’information, pas juste laisser les patients se débrouiller avec des PDF de laboratoires qui ne parlent jamais du plafond. C’est une faille systémique.

Olivier Haag

janvier 20, 2026 AT 09:33ouais mais bon j'ai testé la carte goodrx pour mon truc et j'ai payé 150€ alors que la carte du fabricant m'aurait fait payer 0€... donc j'ai pris la carte du fabricant... jusqu'à ce que j'apprenne qu'elle ne comptait pas pour ma franchise... et là j'ai eu envie de jeter mon ordinateur par la fenêtre. merci la santé.

Andre Esin

janvier 20, 2026 AT 14:34Si vous êtes sous Medicare, GoodRx est votre meilleur ami. Même sans assurance, tu peux payer 30€ au lieu de 2000€ pour certains médicaments. J’ai vérifié hier pour un patient : même prix qu’avec la carte d’aide, mais sans plafond. C’est une alternative sérieuse.

jean-baptiste Latour

janvier 21, 2026 AT 01:09ALORS OUI C’EST UNE ARNAQUE MAIS JE VAIS TOUT DE MÊME LA PRENDRE 😤💸 #CarteMagique #MerciLaboratoires #JaiPasChoix

Xavier Lasso

janvier 21, 2026 AT 04:59Si tu sais que ton aide expire dans 2 mois, appelle ton pharmacien dès maintenant. Ils ont souvent des bons de réduction locaux ou des échantillons gratuits. Et si tu as un médecin sympa, il peut demander un médicament équivalent. Ne laisse pas la panique t’envahir - prépare-toi, c’est tout.

Tim Dela Ruelle

janvier 21, 2026 AT 13:55Vous avez lu l’article ? Vous avez vu la partie sur les copay accumulators ? Non ? Alors vous êtes un imbécile. C’est écrit en gras. Ce n’est pas une erreur, c’est une stratégie délibérée. Et vous, vous continuez à croire que c’est de l’aide. C’est du marketing, pas de la bienveillance.

Fleur D'Sylva

janvier 22, 2026 AT 13:04Ce système révèle quelque chose de profond : nous avons transformé la santé en produit de consommation, et l’aide en outil de fidélisation. Les laboratoires ne nous aident pas - ils nous vendent une illusion de soulagement. Et nous, nous la mangeons comme un bonbon. Quand deviendrons-nous suffisamment lucides pour exiger autre chose ?

Arsene Lupin

janvier 23, 2026 AT 11:32Je suis désolé, mais tout ça c’est du vent. Les Américains ont des problèmes de santé parce qu’ils sont trop riches pour être malades. En France, on a la Sécurité Sociale, alors pourquoi on parle de ça ?

Mats Schoumakers

janvier 24, 2026 AT 06:30Vous savez quoi ? En Belgique, on n’a pas ce genre de merde. On a des prix négociés par l’État, des génériques partout, et on ne laisse pas les labos nous manipuler comme des poules. Alors arrêtez de nous faire croire que c’est normal d’avoir une carte d’aide pour un médicament. C’est une honte. La France devrait en faire autant.

Joie Cregin

janvier 26, 2026 AT 02:11Je vis au Canada, et je peux vous dire que même ici, les cartes GoodRx sont un vrai sauveur. J’ai une amie qui paie 50$ pour un traitement qui coûte 2000$ aux US. Elle sourit chaque mois. C’est pas magique, mais c’est humain. Et parfois, c’est tout ce qu’on demande : un peu d’humanité dans un système qui en a perdu.